Koduostjad langevad maha ja otsivad muid võimalusi, sest hüpoteegi intressimäärad on lihtsalt liiga kõrged.

Aga mis on hüpoteek ja miks on intressimäärad praegu kõrgemad kui 2008. aastal?

Mis on majanduslangus ja kas USA on praegu selles?

Mis on hüpoteek?

Selleks hetkeks on enamik ameeriklasi kuulnud, et oleme elamumajanduse madalseisus. Üks seda aeglustumist soodustav tegur on hüpoteeklaenude intressimäärade tõus. Aga, mis on hüpoteek ? Hüpoteek on teatud tüüpi laen, mida kasutatakse kodu ostmiseks või ülalpidamiseks. See on kokkulepe, mille kohaselt laenuvõtja nõustub tasuma laenuandjale aja jooksul maksete seeriana. Maksed jagunevad põhiosadeks ja intressideks. Kinnisvara on seejärel laenu tagatiseks.

Laenuvõtja peab taotlema hüpoteeklaenu. Siiski on mitmeid nõudeid, sealhulgas minimaalsed krediidiskoorid ja sissemaksed. Neid on mitu erinevat tüüpi ja need sõltuvad laenuvõtja vajadustest.

tumblr videopleier ei tööta

Üksikisikud ja ettevõtted kasutavad hüpoteeke kinnisvara ostmiseks ilma kogu ostuhinda ette maksmata. Laenuvõtja maksab laenu koos intressidega tagasi teatud arvu aastate jooksul, kuni kinnisvara omab. Tüüpilised hüpoteegi tähtajad on 30 või 15 aastat.

Hüpoteeke tuntakse ka kui vara kinnipidamisõigust või varalisi nõudeid. Kui laenuvõtja lõpetab maksmise, võib laenuandja vara sulgeda.

Hüpoteeklaenu intressid üle 6%

Hüpoteeklaenude intressimäärad on tõusuteel. Nüüd oleme ületanud 6% piiri – kõrgeima taseme alates 2008. aastast. 15. septembril lõppenud nädalal oli 30-aastase fikseeritud intressimääraga hüpoteeklaen keskmiselt 6,02%. Nädal enne seda oli määr 5,89%. Eelmisel aastal oli see määr 2,86%. . Kõrge inflatsioon tõstab jätkuvalt intressimäärasid.

Föderaalreserv ei määra laenuvõtjate hüpoteeklaenude intressimäärasid otse. Kuid nende tegevus mõjutab laenuvõtjaid. Kuna intressimäärad endiselt tõusevad ja koduhinnad on kõrged, aeglustub majade müük.

Kodulaenu taotlused on langenud. Taotlused refinantseerimiseks väiksemaks makseks on järsult langenud – 83%.

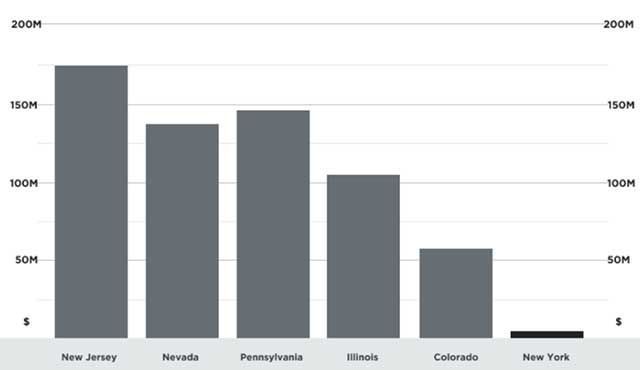

millistes osariikides on hasartmängud ebaseaduslikud

Freddie Mac tegi mõned arvutused 390 000 dollari suuruse kodu põhjal, mida rahastati 30-aastase fikseeritud intressimääraga hüpoteegiga pärast 20% sissemakset. Eelmisel aastal oli keskmine intressimäär 2,86%. See tähendaks igakuist makset 1292 dollarit. Võrreldes selle aastaga - keskmise kursiga 6,02% oleks 1875 dollarit. See teeb iga kuu 583 dollarit rohkem. See on nii problemaatiline, kuna leibkondade mediaansissetulekud jäävad suhteliselt muutumatuks.

Kuidas peaksin valmistuma hüpoteegi saamiseks?

Kodu on sageli suurim ost, mille keegi teeb. See tähendab seda oluline on valmistuda hüpoteegi taotlemise protsessiks et saaksite oma eelarve piires parima intressimäära ja igakuised maksed. Kiired näpunäited hüpoteegi võtmiseks ettevalmistamiseks:

- luua oma krediiti

- eelarve koostama

- alustada säästmist sissemakse ja eeldatavate igakuiste maksete jaoks

- uurige, milline hüpoteeklaen on teie jaoks parim

- võrrelda hindu

- vali endale sobiv laenuandja

Mis määrab minu määra?

Intressimäärade otsimine ja pakkumiste saamine mitmelt laenuandjalt on üks olulisemaid asju. Pidage meeles, et mõelda tuleb rohkemale peale intressimäära. Võrrelge kindlasti krediidi kulukuse määrasid, mis sisaldavad paljusid hüpoteegi lisakulusid, mida intressimääras ei näidata. Mõne asutuse sulgemiskulud on madalamad kui teistel. Mõned suurimad tegurid hüpoteegi intressimäärade määramisel on järgmised:

- krediidiskoor

- sissemakse

- kinnisvara asukoht

- laenusumma/ sulgemiskulud

- laenu tüüp

- laenu tähtaeg

- intressimäära tüüp

Millised on erinevad hüpoteeklaenud?

Fikseeritud intressimääraga

Fikseeritud intressimääraga hüpoteegid on standardsed. Selle tüübi puhul jääb intressimäär koos kuumaksetega samaks kogu laenuperioodi vältel. Seda nimetatakse ka traditsiooniliseks hüpoteeklaenuks.

Reguleeritava intressimääraga hüpoteek (ARM)

Reguleeritava intressimääraga hüpoteegi (ARM) puhul on intressimäär fikseeritud esialgseks tähtajaks, seejärel muutub see perioodiliselt vastavalt intressimääradele. Tavaliselt on esialgne intressimäär madalam kui turuintress, mis võib muuta maksed lühiajaliselt taskukohasemaks, kuid võib-olla ka pikemas perspektiivis, kui intressimäär oluliselt tõuseb. ARM-idel on tavaliselt piirangud, kui palju intressimäär võib tõusta iga kord, kui see kohandatakse, ja kogu laenu kehtivusaja jooksul.

Ainult intressiga laenud

Seda tüüpi hüpoteeklaen võib hõlmata keerulisi tagasimaksegraafikuid ja seda kasutavad kõige paremini kogenud laenuvõtjad. Paljud majaomanikud sattusid seda tüüpi hüpoteekidega rahalistesse raskustesse 2000. aastate alguse eluasememulli ajal.

Pöördhüpoteegid

Pöördhüpoteegid on mõeldud 62-aastastele või vanematele majaomanikele, kes soovivad konverteerida osa oma kodu omakapitalist sularahaks. Need majaomanikud saavad laenata oma kodu väärtuse vastu ja saada raha ühekordse maksena, fikseeritud kuumakse või krediidiliinina.